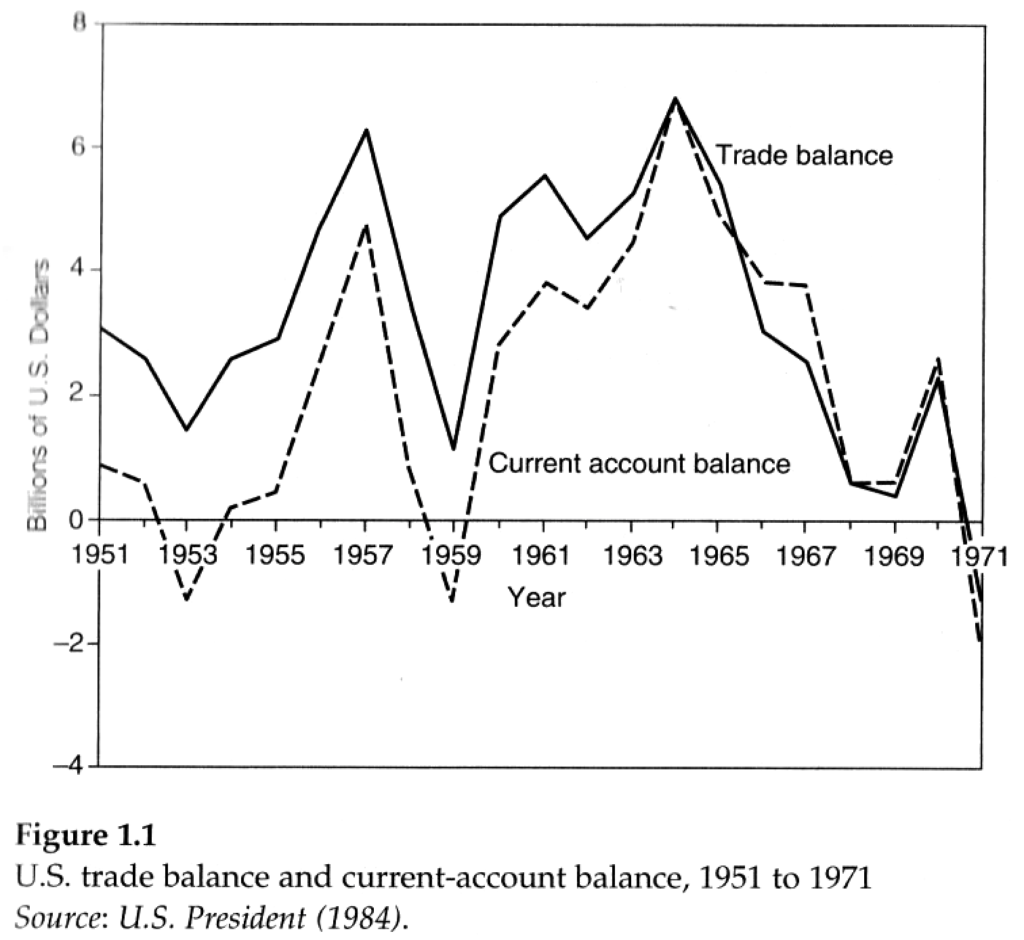

balance commerciale et balance courante US – Barry Eichengreen (2007), Global imbalances and the lessons of Bretton Woods

L’écart entre la balance* commerciale et la balance courante jusqu’au milieu des années 1960 signifie que les USA ont moins reçu en transferts (dont aides – les Américains ont fourni beaucoup de matériel militaire ![]() ) et revenus du capital (remboursements de prêts, retours sur investissements) qu’ils n’ont distribué. Le surplus de balance courante que l’on observe sur toute la période à l’exception de 1953 (fin de la guerre de Corée et bientôt de celle d’Indochine, dont l’essentiel de la facture est réglée par le moteur du « monde libre »➤), 1959➤➤➤ et 1971 (environ le début de la fin de la guerre du Viêt-Nam) implique un déficit symétrique de la balance des capitaux, c’est-à-dire des investissements et des prêts (incluant les achats d’obligations d’État par la banque centrale) effectués par les Américains à l’étranger dans des montants supérieurs à ceux des mêmes opérations menées aux États-Unis par le reste du monde. Les USA exportent alors beaucoup de capitaux privés et sont les destinataires de placements publics.

) et revenus du capital (remboursements de prêts, retours sur investissements) qu’ils n’ont distribué. Le surplus de balance courante que l’on observe sur toute la période à l’exception de 1953 (fin de la guerre de Corée et bientôt de celle d’Indochine, dont l’essentiel de la facture est réglée par le moteur du « monde libre »➤), 1959➤➤➤ et 1971 (environ le début de la fin de la guerre du Viêt-Nam) implique un déficit symétrique de la balance des capitaux, c’est-à-dire des investissements et des prêts (incluant les achats d’obligations d’État par la banque centrale) effectués par les Américains à l’étranger dans des montants supérieurs à ceux des mêmes opérations menées aux États-Unis par le reste du monde. Les USA exportent alors beaucoup de capitaux privés et sont les destinataires de placements publics.

La « surabondance de dollars » de la fin des années 1950 correspond à un rééquilibrage de la balance commerciale US, autrement dit les importations européennes se financent à ce moment davantage par les exportations – et les transferts et revenus du capital obtenus d’outre-Atlantique peuvent même être employés à prêter et investir chez les États-Uniens eux-mêmes. Les contrôles sur les flux de capitaux sont réduits – les monnaies européennes retrouvent leur convertibilité (fin de la nécessité d’obtenir l’approbation par l’autorité monétaire). ![]() Bientôt les eurocrédits➤ (régulièrement convertis – auprès des banques centrales cherchant à former des réserves – pour financer l’activité domestique [emprunts remboursés en dollars si à visée exportatrice]) apportent une plus grande autonomie d’accès au billet vert. Durant les années 1960 et 1970, le développement du marché des eurodollars est lié aux exportations américaines de capitaux, puis quand la balance commerciale US devient déficitaire (une fois que la surabondance de dollars rend leur revente plus compliquée et contrevient ainsi à leur dépréciation), ce sont les recettes des importations étatsuniennes qui permettent l’expansion du marché international des crédits. Aux USA, les dollars qui ne reviennent pas pour payer des exportations servent à financer la dette.

Bientôt les eurocrédits➤ (régulièrement convertis – auprès des banques centrales cherchant à former des réserves – pour financer l’activité domestique [emprunts remboursés en dollars si à visée exportatrice]) apportent une plus grande autonomie d’accès au billet vert. Durant les années 1960 et 1970, le développement du marché des eurodollars est lié aux exportations américaines de capitaux, puis quand la balance commerciale US devient déficitaire (une fois que la surabondance de dollars rend leur revente plus compliquée et contrevient ainsi à leur dépréciation), ce sont les recettes des importations étatsuniennes qui permettent l’expansion du marché international des crédits. Aux USA, les dollars qui ne reviennent pas pour payer des exportations servent à financer la dette.