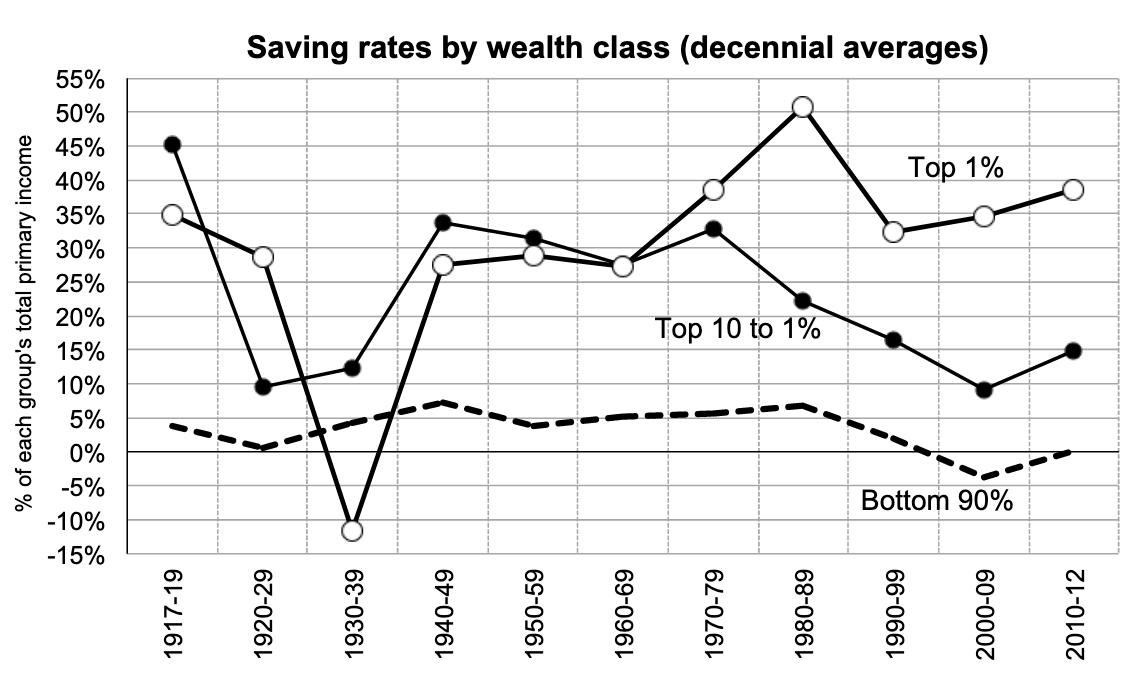

La montée des taux d’épargne (la part non-consommée du PIB) pendant les Trente Glorieuses se passe dans un contexte de taux d’intérêt réels modérés (par moments négatifs dans les années 1970). Ceux-ci ne semblent donc pas décourager de constituer un patrimoine. Il faut dire qu’en France et ailleurs, l’épargne est alors largement non-financière : il s’agit de devenir propriétaire.

La courbe du taux d’équipement des ménages (« réfrigérateurs, machines à laver, aspirateurs, automobiles, électrophones, télévision ») s’aplatit à partir de la fin des années 1960. Quand ce n’est pas pour l’achat d’un logement, on met de côté pour les dépenses de santé ou de loisir[1]. Les riches épargnent habituellement davantage que les pauvres (ils peuvent aussi emprunter davantage et donc parfois se trouver épargnants nets négatifs – c’est apparemment arrivé au 1 % des Américains les plus riches pendant la crise des années 1930). Quand un transfert a lieu des plus riches aux plus pauvres (par l’inflation par exemple), on s’attend donc à ce que le taux d’épargne diminue. Mais une croissance par habitant en hausse, si elle est assez partagée, donne à certains la possibilité d’épargner pour la première fois. Cependant, ceux déjà dotés d’un patrimoine – tant qu’il reste assez modeste pour qu’ils savent encore à quoi il pourrait servir – ont une impression de plus grande richesse qui facilite la consommation (ce sentiment d’aisance se retrouve en cas de seule progression des cours de l’immobilier ou, dans les pays où les placements financiers sont généralisés, de bonne santé de la bourse).

Le taux d’épargne commence à chuter à partir de la deuxième moitié des années 1970. Avec la montée du chômage, on conçoit que la capacité à mettre de côté est sévèrement compromise dans certains foyers, tandis que les hauts revenus souffrent de l’égalisation des salaires engendrée par une inflation maintenant élevée.

En France, le taux d’épargne reprend des couleurs au tournant des années 1990, ce qui a un impact sur les taux d’intérêt réels car ceux-ci, après avoir grimpé au cours de la décennie précédente, redescendent ; la réduction des investissements ayant lieu au même moment est aussi en cause. On peut supposer qu’il s’agit là des effets de la hausse du chômage en raison des taux d’intérêt élevés.

Note

1. Lire Perroux, Denizet, Bourguinat (1971), Inflation, dollar, euro-dollar, pp. 85-91 : « L’industrie prise entre les salaires de plus en plus lourds et les prix plafonnés serre désespérément ses coûts. Mais, comme ses débouchés sont limités, ses gains de productivité aboutissent au chômage. Sans doute, en principe, ce chômage devrait-il se résorber du fait des besoins en personnel des activités de service. Mais le glissement s’effectue mal. Il était plus facile pour un ancien cultivateur de devenir ouvrier spécialisé qu’il n’est aisé à un ouvrier spécialisé de devenir programmeur, animateur du Club Méditerranée ou démarcheur en fonds de placement. […] Les services voient leurs prix suivre presque exactement la hausse des salaires. Il n’y a pas ou très peu de gains de productivité dans les services. […] La décomposition par grandes branches des indices de prix de détail montre que la hausse, dans tous les pays, vient des services d’abord, des produits alimentaires ensuite. » À propos de ces derniers, on peut penser à la hausse de la démographie et du pouvoir d’achat, aux difficultés à gagner en productivité agricole à mesure que l’on se tourne vers des terres moins fertiles (et que l’on rattrape l’écart de productivité avec les USA), et éventuellement à une décision conjointe des principaux pays exportateurs de limiter la production pour bénéficier de la hausse des prix.